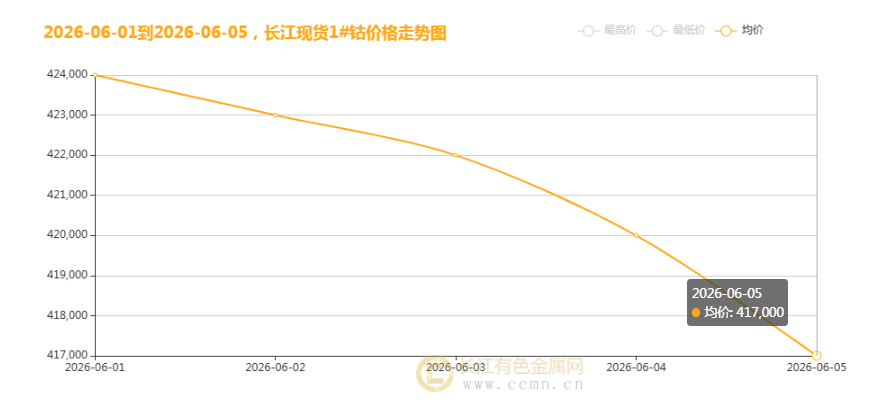

2025 年,稀少金属铟(In)凭着工业维生素的独特地位,在市场浪潮中崭露头角。国内长江现货均价在年末成功突破 2700 元/千克大关,相较于年初上涨 5.88%。在 12 月 9 日 | 11 日期间,更是连续3日上涨,累计涨幅达 120 元,涨幅比率高达 4.71%。回顾过去五年,铟价累计涨幅高达 233%,这一涨幅远远超越了同期黄金(五年涨幅约 80%)等传统避险资产的表现。

这场看上去迅猛的涨价潮,绝不是市场的短期炒作行为,而是资源稀缺性、高档制造需要爆发与政策策略加持这三重原因一同用途、深度共振的势必结果。铟作为全球 90%供给由中国主导的策略金属,其价格波动与产业格局的演变,已然成为洞察高档制造年代产业链安全情况的重点风向标。

1、资源禀赋与产业格局:中国筑牢的供给坚实壁垒

铟是典型的稀散金属,在全球范围内,可经济开采的储量极为有限,仅 1.5 万吨(据 USGS 2025 年数据,这一储量不足黄金储量 5.4 万吨的 1/3)。而且,铟 90%以上都以伴生资源的形态存在于锌铅矿中,独立开采的经济性极低。中国凭着着全球 50%以上的铟储量与 55%的全球产量(2025 年约 500 吨),成功构建起了资源 | 冶炼 | 收购一体化的完备供给体系,在全球铟产业中形成了很难撼动的强大话语权。

1. 产业布局:龙头汇聚的核心供给矩阵

国内铟生产呈现出高度集中的态势,主要集中于那些拥有资源禀赋优势与技术领先优势的龙头企业,形成了一超多强的产业格局。

锡业股份(000960):作为全球铟资源范围的龙头企业,锡业股份依托云南个旧丰富的锡铟共生矿资源,拥有年产能 127 吨(占全国总产能的 25%)。其独特的锡铟协同开发模式,与在磷化铟半导体材料范围的积极布局,一同构筑起了强大的角逐壁垒。

株冶集团(600961):作为国内最大的铟生产厂家之一,株冶集团拥有年产能 60 吨的规模。该企业在稀贵金属综合收购技术方面成熟领先,2025 年净收益同比增长 40%,展示出好的进步态势。

锌业股份(000751):锌业股份在亚洲半导体金属铟范围占据龙头地位,年产能达 30 吨(占全球总产能的 10%),其生产的 ITO 靶材用铟在市场上的占有率超越 30%。

西藏珠峰(600338):西藏珠峰积极规划产能扩张,计划将精铟产能从 10 吨提高至 20 吨,并预计于 2026 年正式投产。伴随铟价的上涨,该企业盈利弹性显著,进步潜力巨大。

2. 供给刚性约束:扩产艰难 + 政策收紧的双重枷锁

产能绑定锌铅冶炼:因为铟主要从锌铅矿的伴生资源中收购提取,因此铟的扩产高度依靠于锌冶炼产能的配套。而锌冶炼产能的扩张周期长达 2 | 3 年,且在 2025 年,云南、广西等地的锌冶炼开工率分别仅为 70%和 65%(受环保限产政策影响),这直接限制了原生铟的产出规模。

再生铟补充有限:尽管中科院研发的低酸浸出技术致使铟浸出率超越 95%,但现在月均收购量仍不足 10 吨,仅占原生供给的 2%,很难有效弥补市场缺口。

政策收紧流通:2025 年 2 月,中国开始推行铟出口配额规范(配额为 200 吨/年)并加大许可管理,同时进行策略收储(约 50 吨)。这一系列政策举措致使全球流通供给缩短 30%,持货商惜售情绪浓厚,致使国内社会库存降至 350 吨(处于近年来的低位水平),形成了供给缩短 | 库存低位的紧平衡市场格局。

2、需要爆发:高档制造驱动的三轮强劲增长引擎

假如将供给缩短视为铟价上涨的导火索,那样高档制造需要的爆发则是推进铟价持续上扬的核心动力。

2025 年,全球铟需要量达到 550 吨,供需缺口进一步扩大至 50 吨(据 CRU 报告),需要结构也从传统的显示范围向新能源 + 半导体 + 光通信三大范围转变,形成了三轮驱动的增长格局。

1. 光伏 HJT 电池:需要增长的最大引擎

异质结(HJT)电池的市场渗透率从 2024 年的 15%飞速提高至 2025 年的 35%。相较于传统 PERC 电池(单 GW 耗铟量为 0.5 | 1 吨),HJT 电池的单 GW 耗铟量高达 3 | 5 吨,是传统电池的 5 | 10 倍。

2025 年,中国光伏新增装机容量达到 250GW(同比增长 150%),直接拉动铟需要 80 吨(占总需要的 15%),成为铟需要增长的最大增量来源。

2. 半导体与 人工智能:高纯铟刚性需要日益凸显

磷化铟(InP)作为 800G/1.6T 光模块的核心衬底材料,其用量伴随 人工智能 数据中心的不断扩建而急剧增加。单个 1.6T 光模块的磷化铟用量是 800G 光模块的 3 倍以上。

2025 年,全球光模块交付量超越 3000 万只(LightCounting 数据),高纯铟需要同比增长 60%,半导体用铟在总需要中的占比提高至 25%。

3. 传统显示:ITO 靶材基本盘稳定进步

显示面板行业的复苏与 5G 终端设施的广泛普及,带动了 ITO 靶材(铟占其本钱的 70%)需要的回暖。现在,ITO 靶材需要占铟总需要的 30%。京东方、TCL 华星等大型面板厂家纷纷扩大产能,进一步巩固了传统显示范围对铟需要的韧性。

除此之外,铟的策略属性不断强化,已被纳入中国国家安全储备清单。下游企业(如中芯国际、隆基绿能等)纷纷采取行动锁定长单,甚至出现了预付款排队等货的现象,这致使铟的需要刚性进一步凸显。

3、政策与技术:重塑产业价值的双重强大驱动力

2025 年,政策与技术的改革从顶层设计到底层逻辑,全方位重塑了铟产业的价值体系。

1. 政策:安全保障 + 产业扶持双轮协同驱动

立法保障:新修订的《矿产资源法》于 2025 年 3 月正式实行,初次将保障国家矿产资源安全明确写入立法目的,并打造了策略矿产特殊保护规范,为铟产业的进步提供了坚实的法律保障。

产业扶持:八部门(工信部、自然资源部等)联合发布的《有色金属行业稳增长工作策略(20252026 年)》明确提出强化铟基新材料策略保障,并安排超长期特别国债首批 500 亿元,专项支持铟资源的勘探与深加工项目,为产业进步提供了强大的资金支持。

出口管制:通过推行出口配额规范和严格的许可管理,收紧了全球铟供给;同时进行策略收储(50 吨),降低了市场流通量,强化了市场对铟长期价值的预期。

2. 技术:产业升级与替代风险并存共进

深加工技术突破:国内企业积极加强研发投入,加速向高纯铟(99.9999%)、磷化铟衬底等高档范围转型,成功打破了日韩企业在高档市场的长期垄断局面。比如,云南锗业生产的 6 英寸磷化铟衬底良率达到 80%,展示出强大的技术实力。

再生技术产业化:ITO 废靶材的酸浸溶剂萃取电积一体化收购步骤达成量产,月收购量提高至 12 吨,有效提升了资源循环借助率。

替代风险警示:五色辉 XEZO 无铟靶材(本钱减少 30%,性能媲美 ITO)通过通威太阳能产线测试。假如将来该无铟靶材的市场渗透率突破 10%,或许会对传统显示范围 30%的铟需要导致冲击。

4、2026 年展望:供需博弈下的五大重点观测指标

2026 年,铟价预计将延续高位震动、结构分化的走势,核心观测指标将聚焦于以下五大维度:

产业链机会方面,头部企业(如锡业股份、株冶集团等)将受益于铟价格上涨与产业升级带来的红利;下游企业则需通过签订长单锁价(如隆基绿能与锡业股份签订 3 年协议)、加强技术替代研发力度(如研发无铟靶材)等方法来控制风险。

结语:

从资源大国迈向产业强国,铟的策略价值明确可见。从二手网数据图可见2025 年铟价的狂飙,是中国在全球策略金属产业链中占据主导地位的一个生动缩影。从丰富的资源储量到一流的深加工技术,从强有力的政策保障到爆发式增长的高档制造需要,铟的价值早已超越了工业维生素的简单概念,成为高档制造年代必不可少的策略筹码。尽管技术替代风险与全球Supply chain重构等原因带来了肯定的不确定性,但中国企业凭着资源 + 政策 + 技术的三重显著优势,正稳步从单纯供应资源向拟定行业准则的更高阶段跨越。这场由供需格局重构引发的铟产业变局,可能仅仅只不过策略金属新年代宏伟序幕的初步揭开。

铟价核心逻辑:中国主导全球供给(55%产量)+ 高档制造需要爆发(光伏/半导体/光通信)+ 政策策略强力加持(出口管制 + 收储)在供需紧平衡的市场格局下,铟的策略价值将持续得到重估!

(数据来源:USGS(美国地质调查局)、CRU(英国产品研究所)、LightCounting(光通信市场研究)、公司公告、行业研报)

声明:本文基于公开信息进行剖析,旨在传递产业趋势动态,不构成任何投资建议。金属价格波动遭到多种复杂原因的综合影响,投资者在做出决策时需理性评估风险。